Οι τοπικές αρχές στην Αγγλία και την Ουαλία δαπανούν περίπου 1,6 δις £ κάθε χρόνο για τη συλλογή αποβλήτων και ανακύκλωσης – πάνω από 1,4 δις £ στην Αγγλίακαι περίπου 150 εκατομμύρια £ στην Ουαλία. Κάποιες αναλαμβάνουν τις ίδιες τις συλλογές, ενώ άλλοι παρέχουν τις υπηρεσίες τους μέσω των εργολάβων.

Ωστόσο, υπάρχουν ελάχιστες δημοσιευμένες πληροφορίες σχετικά με τις τάσεις στην αγορά – πόσες αρχές συμβάλλουν στις υπηρεσίες; Ποιο είναι το μερίδιο αγοράς διαφορετικών εργολάβων; Και ποιοι ήταν οι νικητές στις προμήθειες τα τελευταία χρόνια; Με βάση τα δεδομένα που συλλέγονται από την Eunomia, αυτό το άρθρο παρουσιάζει την τελευταία θέση.

Χωρίς LAC ανταγωνισμού

Η Isonomia δημοσίευσε για τελευταία φορά τα δεδομένα της Eunomia το 2013. Σε εκείνο το σημείο, το 55% των τοπικών αρχών στην Αγγλία και την Ουαλία παρέδωσαν υπηρεσίες συλλογής στο σπίτι, με ιδιωτικούς εργολάβους υπεύθυνες για το υπόλοιπο 45%. Τα γρήγορα επτά χρόνια και οι ιδιωτικοί εργολάβοι παρέχουν ελαφρώς λιγότερες-41%-των υπηρεσιών συλλογής, ενώ το 51% των αρχών παραδίδουν στο σπίτι. Το συμβεβλημένο σχήμα περιλαμβάνει μερικές περιπτώσεις όπου ένας εργολάβος παραδίδει μέρος της υπηρεσίας, συνήθως οι συλλογές ανακύκλωσης, ενώ το συμβούλιο αναλαμβάνει το υπόλοιπο στο Σώμα.

Το υπόλοιπο των υπηρεσιών συλλογής διοικείται τώρα από εταιρείες τοπικών αρχών (LACs), οι οποίες έχουν εξελιχθεί ως νόμος περί προμηθειών: πρώτα σύμφωνα με τη λεγόμενη εξαίρεση “Teckal”, η οποία στη συνέχεια γράφτηκε στο νόμο στο Κανονισμοί δημόσιων συμβάσεων 2015. Ως αποτέλεσμα, οι αρχές μπορούν τώρα να απονέμουν υπηρεσίες σε εταιρείες που κατέχουν, χωρίς την ανάγκη ανταγωνισμού.

Ποσοστό των αρχών συλλογής αποβλήτων χρησιμοποιώντας κάθε προσέγγιση παράδοσης. Πηγή: Eunomia.

Ένα LAC επιτρέπει σε μια τοπική αρχή (ή συχνά μια εταιρική σχέση των αρχών) μεγαλύτερη έλεγχο της παροχής υπηρεσιών. Εξαλείφει το περιθώριο κέρδους που θα περίμενε ένας ιδιωτικός εργολάβος, ενώ παράλληλα παρέχει υπηρεσίες περισσότερο εμπορικά από μια εσωτερική επιχείρηση. Θεωρητικά, τουλάχιστον, είναι ένα ευτυχισμένο μέσο μεταξύ των δύο, αν και αυτά τα υποτιθέμενα οφέλη είναι αντισυμβαλλόμενος Και πολλά εξαρτώνται από την εμπειρία διαχείρισης που ένα LAC είναι σε θέση να συναρμολογήσει. Το 2013, υπήρχαν τόσο λίγα LAC που δεν άξιζε να τα διαχωριστούν από την εσωτερική υπηρεσία. Ενώ οι αριθμοί τους έχουν αυξηθεί, οι LAC εξακολουθούν να τρέχουν μια μικρή μειονότητα – 8% – των υπηρεσιών συλλογής.

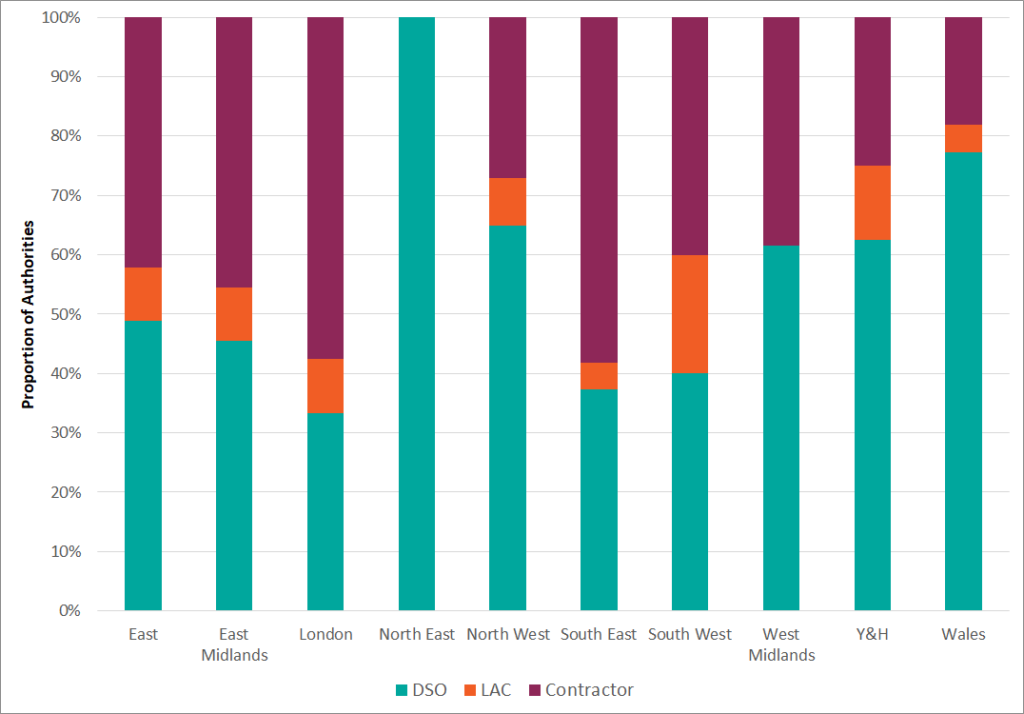

Η εικόνα ποικίλλει σε καλή συμφωνία από περιοχή σε περιοχή. Δεν υπάρχουν συμβατικές αρχές στη βορειοανατολική Αγγλία και πολύ λίγες στην Ουαλία. Αντίθετα, στη Νοτιοανατολική Ανατολή και το Λονδίνο, περισσότερες από τις μισές αρχές συμβάλλουν στις υπηρεσίες συλλογής τους. Το υψηλότερο ποσοστό των αρχών που χρησιμοποιούν LACs μπορεί να βρεθεί στη Νοτιοδυτική, ενώ δεν υπάρχουν στα δυτικά Midlands ή στη Βορειοανατολική.

Το ποσοστό των αρχών συλλογής αποβλήτων σε κάθε αγγλική περιοχή και στην Ουαλία χρησιμοποιώντας κάθε προσέγγιση παράδοσης. Πηγή: Eunomia.

Τα τελευταία χρόνια έχουν δει πολλές αρχές να αλλάζουν τις ρυθμίσεις τους-κάποιες που φέρνουν υπηρεσίες πίσω στο σπίτι, μερικές εξωτερικές ανάμειες, κάποιες μεταβιβάζοντας σε μια LAC από οποιαδήποτε από τις πιο εδραιωμένες προσεγγίσεις-αλλά το καθαρό αποτέλεσμα ήταν ότι οι LAC έχουν φάει στο μερίδιο αγοράς τόσο από την παράδοση και την παράδοση στο σπίτι.

Μοιραστείτε το χαρτοφυλάκιο

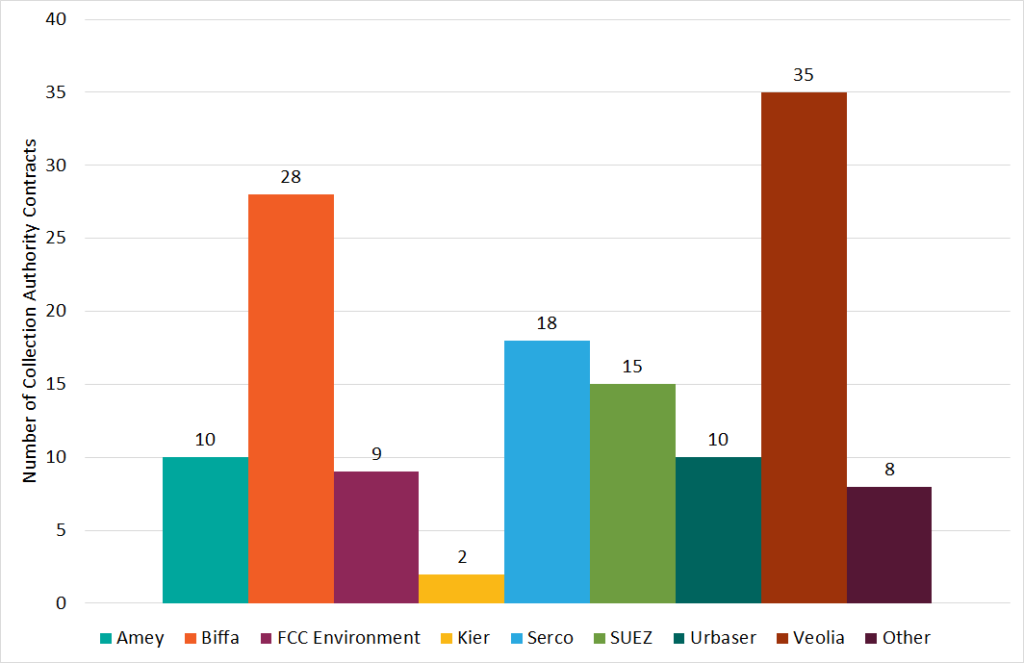

Το 2013, 23 ιδιωτικές εταιρείες λειτουργούσαν τουλάχιστον μία υπηρεσία τοπικής αρχής. Ο αριθμός αυτός έχει πλέον μειωθεί στα 15. Μέσα από αυτή την περίοδο ενοποίησης, η Veolia παρέμεινε ο σαφής ηγέτης της αγοράς, με συμβάσεις που καλύπτουν 35 αρχές συλλογής (περίπου το 26% των συμβαλλόμενων αρχών). Η Biffa κατέκτησε τη δεύτερη θέση, με 28 συμβόλαια ή μερίδιο αγοράς 21%. Η εταιρεία που έχει κάνει τα σημαντικότερα κέρδη τα τελευταία χρόνια είναι η Urbaser: έχοντας εισέλθει μόνο στην αγορά το 2010, έχουν πάρει δέκα συμβάσεις των αρχών και τώρα κατέχουν μερίδιο 7% στην αγορά συμβατικών.

Τρέχοντος αριθμός αρχών συλλογής για τις οποίες κάθε εταιρεία κατέχει συμβάσεις. Πηγή: Εουνωμία.

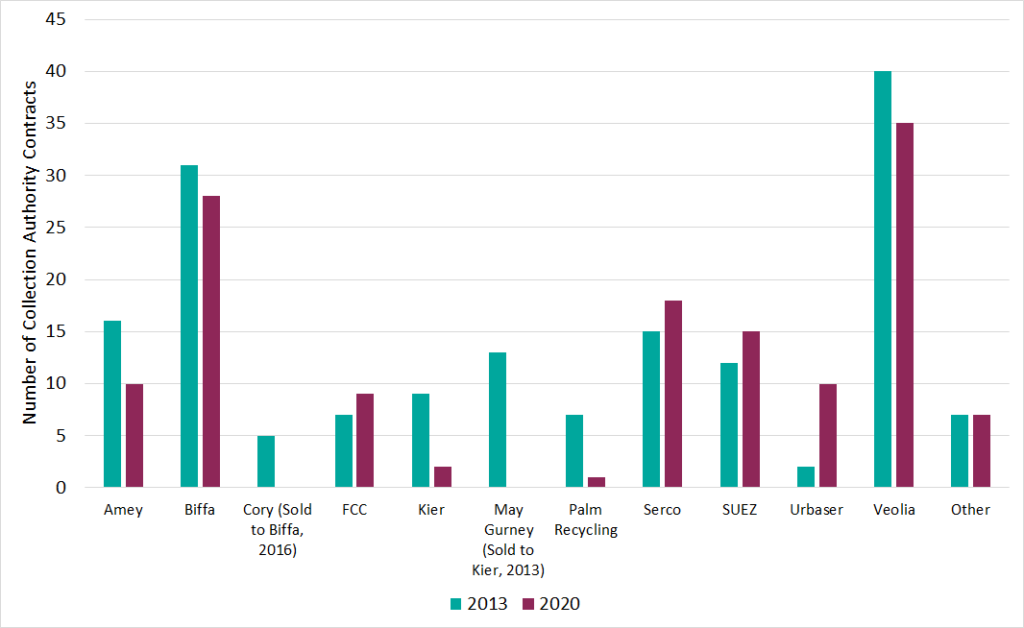

Υπήρξαν σημαντικές μετατοπίσεις στην αγορά συλλογής αποβλήτων και περιβαλλοντικών υπηρεσιών κατά την τελευταία δεκαετία. Οι εταιρείες έχουν πουλήσει, συγχωνεύσει, εκφοβίσει, επέκτεινε και άλλαξε την προσφορά υπηρεσιών τους. Μεταξύ των μεγαλύτερων παικτών το 2013:

Εν τω μεταξύ, ο Kier έχει εξέλθει ή έχει χαθεί, η πλειοψηφία των συμβάσεων του και ένα από τα δύο που εξακολουθεί να κατέχει θα περάσει στο Serco το 2021 ως αποτέλεσμα ενός ήδη ολοκληρωμένη διαδικασία διαγωνισμού. Εάν βγουν από την αγορά των δημοτικών αποβλήτων, όπως φαίνεται πιθανό, και με την Amey να μην έχει υποβάλει προσφορά για πρόσφατες συμβάσεις, ο αριθμός των μεγάλων παικτών θα μπορούσε σύντομα να μειωθεί σε έξι.

Με λιγότερες εταιρείες στην αγορά, υπάρχει κάποιος κίνδυνος μείωσης του ανταγωνισμού, γεγονός που μπορεί να οδηγήσει σε αρχές να ανησυχούν για το πόσο εύκολο θα είναι να εξασφαλιστεί η αξία από την ανάληψη μιας υπηρεσίας. Ωστόσο, στην πράξη, είναι δυνατόν να υπάρξει αποτελεσματικός ανταγωνισμός με τρεις υποψήφιους, ή λιγότερους, εάν η διαδικασία προμηθειών είναι διαχειριζόμενη με εξειδίκευση. Παρόλα αυτά, υπάρχει ένα αυξανόμενο βάρος στις αρχές να σχεδιάσουν τη διαδικασία σύμβασης και προμηθειών για να προσελκύσουν τους υποψήφιους και να διασφαλίσουν ότι οι απαντήσεις και η αξιολόγηση διευκολύνει τον πραγματικό ανταγωνισμό.

Εκτός από τη μεταβαλλόμενη σύνθεση της βάσης των εργολάβων, υπήρξε κάποια κίνηση στον αριθμό των συμβάσεων που κατέχουν οι μεγαλύτεροι παίκτες. Μεταξύ αυτών, η Veolia και η Biffa κατέχουν σχεδόν το ήμισυ των διαθέσιμων συμβάσεων, αλλά και οι δύο έχουν δει τον αριθμό που κρατούν μειώνουν. Εν τω μεταξύ, η FCC, η Serco, η Suez και η Urbaser έχουν δει την ανάπτυξη, ελέγχοντας συνολικά το 39% της αγοράς. Αυτό το ίδιο δίνει κάποια άνεση ότι η αγορά παραμένει ανταγωνιστική.

Αλλαγή του αριθμού των αρχών συλλογής για τις οποίες κάθε εταιρεία κατέχει συμβάσεις (2013-2020). Πηγή: Eunomia.

Πρόβλεψη κειμένου

Οι αλλαγές στην αγορά τα τελευταία χρόνια φαίνεται απίθανο να τελειώσουν, με ουσιαστική πιθανότητα περαιτέρω ενοποίησης. Ένα βασικό ερώτημα θα είναι το κατά πόσον η Veolia και η Biffa ενισχύουν περαιτέρω τη θέση τους ή αν ορισμένες από τις επιχειρήσεις που έχουν αυξήσει τον αριθμό των συμβάσεων που κατέχουν, όπως η Suez και η Urbaser, θα εκμεταλλευτούν τις ευκαιρίες. Υπήρξε έλλειψη νεοεισερχομένων, ίσως αναβληθεί από τα λεπτό περιθώριο και έκθεση σε κίνδυνο τιμών ουσιώδους που προκάλεσε σε όλους όσους παρέχουν υπηρεσίες δημοτικής συλλογής για τις αρχές.

Δεν υπάρχει ακόμη σαφής προτίμηση μεταξύ της παράδοσης του Σώματος και της εξωτερικής ανάθεσης, με περίπου ομοιόμορφο αριθμό αρχών που επιλέγουν κάθε προσέγγιση, γεγονός που υποδηλώνει ότι τα οφέλη της οικονομικής παράδοσης και της παροχής υπηρεσιών και των δύο είναι εξαιρετικά ισορροπημένες. Ενώ οι LACs έχουν αυξηθεί, δεν είναι καθόλου βέβαιο ότι αυτή η τάση θα συνεχιστεί, καθώς δεν θα αισθανθεί κάθε μια τέτοια ρύθμιση μια τέτοια ρύθμιση.

Ωστόσο, το μέλλον κατέχει την προοπτική ενός κύματος αλλαγών υπηρεσίας στην Αγγλία για να παραδώσει την κυβέρνηση Στρατηγική πόρων και αποβλήτωνπου απαιτεί νέες συλλογές αποβλήτων τροφίμων και ίσως μεγαλύτερη εστίαση στον διαχωρισμό της πηγής. Θα έπρεπε επίσης να υπάρξει εισροή χρημάτων από εκτεταμένα συστήματα ευθύνης παραγωγών, για να οδηγήσει τις αλλαγές που θα επιτρέψουν στο Ηνωμένο Βασίλειο να ανταποκριθεί στις στόχους της συσκευασίας και των δημοτικών αποβλήτων και ίσως σε μετατόπιση της εστίασης προς τη βελτίωση της απόδοσης αντί της αμείλικτης προσπάθειας να μειώσει το κόστος που χαρακτήρισε τα έτη λιτότητας.

Ο τρόπος με τον οποίο οι αρχές θα ανταποκριθούν παραμένει προς συζήτηση: κάποιοι μπορεί να ανησυχούν για τον κίνδυνο πρόσθετου κόστους εάν πρέπει να μεταβάλουν ουσιαστικά τις προδιαγραφές κατά τη διάρκεια της σύμβασης συλλογής. Άλλοι μπορεί να αισθάνονται ότι χρειάζονται την τεχνογνωσία που μπορεί να φέρει ένας εργολάβος για να υποστηρίξει το σχεδιασμό και την εφαρμογή σημαντικών αλλαγών υπηρεσιών. Η αγορά μπορεί επίσης να επηρεαστεί, με νέα χρήματα ίσως προσελκύοντας νέους παίκτες. Οτιδήποτε άλλο συμβαίνει, φαίνεται αναπόφευκτο ότι ο ρυθμός αλλαγής στην αγορά των δημοτικών αποβλήτων θα εξακολουθεί να είναι ταχύτερος τα επόμενα χρόνια.

Επιλεγμένος εικών: Harrypope (CC BY-NC-ND 2.0), μέσω Flickr.